Datablog NDW: dieptepunt achter de rug?

Afgelopen weken zijn verschillende kwartaalcijfers bekend gemaakt over de economie. De economische krimp in het eerste kwartaal in ons land werd door CBS geraamd op 1.7% t.o.v. het eerste kwartaal in 2019. Velen van ons vragen zich af hoe het tweede kwartaal zal uitpakken. Helaas heeft ook de NDW geen glazenbol hiervoor. Wel gaan we in deze datablog iets verder terugkijken, naast de gebruikelijke overzichten van de automobiliteit, vrachtverkeer en fietsmobiliteit. Verder pakken we ook de draad weer op wat betreft de doorstroming. Nu de verkeersdrukte gestaag toeneemt, is het de vraag of de vertrouwde opstoppingen ook weer terugkeren.

Door Bas Turpijn, NDW.

Effecten automobiliteit

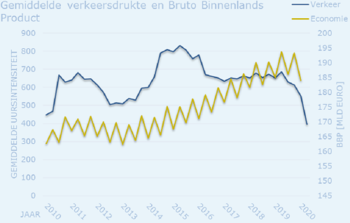

We beginnen met een terugblik over het laatste decennium. Samen met het Centraal Planbureau (CPB) heeft NDW gewerkt aan een historische reeks, welke teruggaat tot 2010. CPB wilde deze reeks graag hebben om te kijken of de verkeersgegevens kunnen helpen om korte termijn ramingen voor de economie te maken. Op moment van schrijven was de uitkomst ons nog niet bekend, maar het leek ons wel interessant de verkeerskundige en economische gegevens te combineren. Hierbij hebben we gebruik gemaakt van de gemiddelde verkeersdrukte, welke CPB wil gaan afzetten tegen het Bruto Binnenlands Product (BBP) en de componenten daarvan. De gemiddelde verkeersdrukte betreft een gemiddelde uursintensiteit over alle locaties een tijdseenheid. Wij hebben gekozen voor een kwartaal, aangezien het BBP per kwartaal wordt gepresenteerd.

Figuur 1 toont dan de relatie tussen de verkeersdrukte en BBP per kwartaal vanaf 2010 tot nu. In 2012 zien we het dieptepunt van de vorige economische recessie terug in zowel de verkeers- als economie cijfers. Wel lijkt het verkeer een stuk gevoeliger te reageren dan het BBP: zowel tijdens de vorige crisis als de huidige nam de verkeersdrukte met enkele 10-tallen procenten af. Ook valt op dat in deze crisis het dieptepunt binnen een paar weken werd bereikt. In de vorige crisis duurde dat wat langer. Tenminste, als we het dieptepunt achter de rug hebben….

De tabellen 1 en 2 tonen weer de vertrouwende verkeersindices van de afgelopen weken per provincie en netwerk. Voor nadere uitleg hieromtrent verwijzen we naar de vorige datablogs. Het al eerder opgemerkte herstel zet al een aantal weken gestaag door: een teken dat het dieptepunt inderdaad achter ons ligt.

Regionale verschillen zijn er nog steeds. In het bijzonder de ontwikkelingen op het Zeeuwse wegennet vallen op: wellicht genieten nog veel mensen van een extra lang weekend aan de Zeeuwse kust.

Ook de kaart met absolute verschillen in etmaalintensiteiten kleurt minder rood: de verschillen ten opzichte van onze referentie 3 maart worden door het hele land kleiner en kleiner, zoals figuur 2 ons laat zien. De wegen naar de kust zijn opvallend sterk toegenomen.

Figuur 3 toont de ontwikkeling van de verkeersintensiteit per netwerk over de dag heen vanaf mei. We zagen al dat de toename van het verkeer vooral in de restdag (tussen 9.00 – 17.00) plaats had gevonden. In de ochtendspits zagen we op het dieptepunt een halvering van het verkeer. Lange tijd bleef dit beeld stabiel, maar de afname is inmiddels verminderd tot ca. 20%.

Effecten vrachtverkeer

Ook voor het vrachtverkeer hebben we met CPB een reeks van 2010 tot nu gemaakt. Tot nu toe hebben we steeds geconstateerd dat het effect van de Corona maatregelen op de vrachtintensiteiten vrij beperkt is gebleven. Figuur 4 laat dan zien dat dit tijdens de vorige crisis niet het geval was: de economische dip was destijds ook merkbaar op de hoeveelheid vrachtverkeer.

Waarom zagen we destijds wel vrij groot effect en nu niet? Wellicht kunnen de CBS publicatiebestanden van het wegvervoer dit nader verklaren. Figuur 5 toont het totaal vervoerd gewicht door binnenlandse vervoerders over de weg. Hierbij hebben we een uitsplitsing gemaakt naar goederengroep, conform de indeling die CBS hanteert voor deze statistiek. Hoewel de vraaguitval over het geheel vrij klein leek tijdens de Eurocrisis, hadden sommige sectoren het zwaar te verduren. Het vervoer van bouwmaterialen liep destijds het hardst terug (-10%). Samen met het vervoer van landbouwproducten en levensmiddelen, vormen bouwmaterialen de grootste goederengroep in termen van vervoerd gewicht. Wellicht zien we in deze crisis nog weinig vraaguitval in het vrachtverkeer, omdat deze markten nog niet echt zijn geraakt.

Helaas komt het publicatiebestand wegvervoer één keer per jaar uit: we zullen nog even moeten wachten op de cijfers voor nu. Wel beschikken we over vrij recente vervoersgegevens van de binnenvaart. Volgende week zullen we de historische reeks voor geladen en geloste goederen in binnenhavens combineren met de recente gegevens tot mei. Mogelijk kunnen we met deze cijfers ook bepaalde resterende vragen over de vraagontwikkeling in het wegvervoer beantwoorden.

De tabellen 3 en 4 tonen de regionale ontwikkelingen in het vrachtverkeer vanaf 28 april. De indices van de periode ervoor zijn terug te vinden in de eerdere datablogs.

Effecten fietsmobiliteit

De figuren 6 en 7 tonen de ontwikkeling van het fietsverkeer in de regio’s Rijnmond en de IJsselstreek (gebied rond Apeldoorn, Deventer, Zutphen). Uit de laatste regio krijgen we sinds kort ook fietsgegevens. Deze reeks begint op 24 maart: helaas te laat om de effecten van de Corona maatregelen te onderzoeken, maar hierin zit dan niet de week vertraging welke we in Rijnmond wel hebben. Daardoor kunnen we over de fietsmobiliteit in de IJsselstreek vrij recente uitspraken doen.

Tevens zijn ook de belangrijkste weerskenmerken voor het fietsverkeer – windsnelheid, neerslag en zonneschijn – opgenomen op basis van de regionale weerstations. Uit eerdere analyses is steeds gebleken dat deze kenmerken – met name in de weekenden en op feestdagen – behoorlijke invloed hebben.

Voor Rijnmond hebben we opnieuw donderdag 9 januari als referentiepunt aangehouden, voor de IJsselstreek donderdag 26 maart.

In Rijnmond zagen we eind april/begin mei het fietsverkeer doordeweeks afnemen, hetgeen mogelijk met het weer te maken had. Na een zonovergoten aprilmaand, sloot de maand regenachtig af. Daarna zien we weer een stijgende lijn in de fietsmobiliteit met een kleine dip in de weekeindes van 10 en 24 mei: mogelijk vanwege het weer. In de IJsselstreek zien we soortgelijke ontwikkelingen, waarbij het fietspatroon duidelijk het weerspatroon volgt.

Effecten doorstroming

Met al die toegenomen verkeersdrukte is het ook interessant weer eens naar de doorstroming te kijken. Deze week lichten we een stedelijk gebied uit (Amsterdam) en een meer landelijke omgeving (Twente). In de beide gebieden hebben we gekeken naar de gemiddelde snelheden per wegtype (rijkswegen versus onderliggende wegen) in de ochtendspits van 3 maart (referentie), 31 maart (dieptepunt) en 2 juni. Deze snelheden zijn bepaald op basis van onze Floating Car Data (FCD).

Figuur 8 toont de gemiddelde snelheden tijdens de ochtendspits op de genoemde dagen in Amsterdam. Het linkerdeel toont de rijkswegen rondom de hoofdstad, het rechterdeel de belangrijkste wegen in de stad. Op de rijkswegen zien we dat het nog goed doorstroomt. Ook de figuren 9 en 10 illustreren dit: vergelijk maar eens tussen de beide dagen, dan is te zien dat het spitsverkeer op de Ring nog altijd vrij aardig doorstroomt. Binnen de bebouwde zien we dat de snelheidscurve alweer enigszins richting die van 3 maart gaat.

In Twente zien we dat de verschillen op het rijkswegennet vrij minimaal zijn. Wellicht ook omdat we in deze regio de minste vraaguitval zagen en de congestie in het pre-Corona tijdperk al vrij beperkt was. Op het onderliggende weggennet zien we een gelijksoortige ontwikkeling als in Amsterdam.

Conclusies

Op basis van de actuele cijfers kunnen we het volgende zeggen:

- De huidige crisis laat een vraaguitval zien in het verkeer, welke op het dieptepunt sterker is dan de vorige crisis, maar ook sneller is opgetreden;

- Het herstel lijkt ook sneller te gaan, want in de restdag is het alweer net zo druk als voor de maatregelen;

- De ochtendspits is nog altijd een stuk rustiger dan normaal (ca. -20%), maar ook in deze periode is de verkeervraag alweer een stuk hoger ten opzichte van het dieptepunt (ca. -50%);

- Het vrachtverkeer is inmiddels enigszins toegenomen sinds de maatregelen in maart, maar dat kan ook te maken hebben met het seizoen: het tweede kwartaal is doorgaans wat drukker dan het eerste kwartaal;

- Vergeleken met vorige crisis lijkt het effect op het vrachtverkeer vooralsnog beperkt. Mogelijk hangt dit samen met beperkte uitval in de bouw en levensmiddelenindustrie, welke relatief veel bijdragen aan de vervoersvraag over de weg;

- Het fietsverkeer fluctueert sterk: sinds de beperkende maatregelen volgen de fietspatronen duidelijk de weerspatronen;

- Bij mooi weer (veel zonuren, weinig neerslag) zien we beduidend meer fietsverkeer dan normaal, bij slecht weer loopt dit wat terug;

- De doorstroming op het rijkswegennet is nog steeds goed, ondanks de toegenomen drukte. Op het onderliggende wegennet lijkt het effect op de doorstroming iets meer zichtbaar, maar dit is vooralsnog vrij beperkt.

Reactie plaatsen •